نقطة التعادل في محاسبة التكاليف هي المرحلة الحرجة التي تتساوى فيها إجمالي الإيرادات مع إجمالي التكاليف، مما يعني أن الشركة لا تحقق ربحًا ولا تتكبد خسارة. تُعتبر هذه النقطة أساسية للتخطيط المالي واتخاذ القرارات الاستراتيجية، حيث تساعد الإدارة على فهم كيفية تأثير التغيرات في الحجم الإنتاجي والأسعار والتكاليف على الربحية. من خلال تحليل نقطة التعادل، يمكن للمؤسسات تحديد الحد الأدنى من المبيعات اللازمة لتغطية التكاليف وبدء تحقيق الأرباح.

تعريف نقطة التعادل

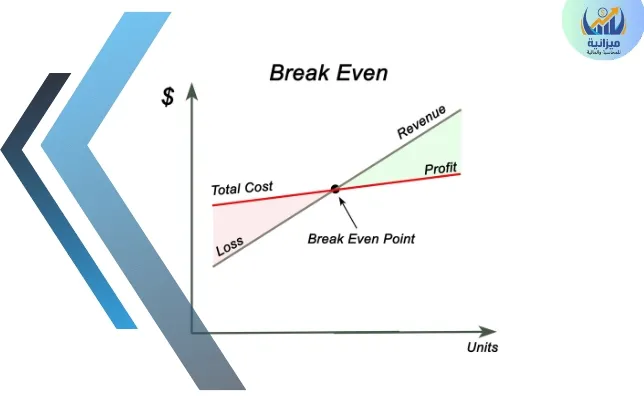

نقطة التعادل في محاسبة التكاليف هي النقطة التي فيها تصبح الإيرادات مساوية للتكاليف. بمعنى آخر، هي النقطة التي فيها لا يكون هناك ربح أو خسارة. في هذه النقطة، تغطي الإيرادات كل من التكاليف الثابتة والمتغيرة.

هذا المفهوم مهم جداً في التخطيط المالي والتحليل الاقتصادي لأنه يساعد الشركات على تحديد الحد الأدنى للإنتاج أو المبيعات الذي يجب عليها تحقيقه لتجنب الخسارة. بمجرد تجاوز نقطة التعادل، تصبح الشركة في حالة ربح. وعلى العكس، إذا كانت الشركة تعمل تحت نقطة التعادل، فإنها تتكبد خسارة.

يمكن حساب نقطة التعادل بالوحدات باستخدام الصيغة التي ذكرتها سابقاً. ولكن يجب أن نتذكر دائماً أن هذه الصيغة تعتمد على بعض الافتراضات التي قد لا تكون صحيحة في جميع الحالات. لذا، قد يكون من الضروري تعديل الصيغة أو استخدام نموذج تكلفة أكثر تعقيداً في بعض الحالات.

حساب نقطة التعادل بالوحدات

نقطة التعادل بالوحدات هي النقطة التي يتم فيها تغطية جميع التكاليف الثابتة والمتغيرة من الإيرادات المتحققة من بيع وحدات معينة من المنتج. يمكن حسابها باستخدام الصيغة التالية:

نقطة التعادل بالوحدات= التكاليف الثابتة / ( سعر البيع لكل وحدة – التكلفة المتغيرة للوحدة )

مثال:

إذا كانت التكاليف الثابتة لشركة المستقبل تساوي 75,000 جنيه، والتكاليف المتغيرة للوحدة الواحدة تساوي 150 جنيه، وكان سعر البيع لهذه الوحدة يساوي 350 جنيه.

احسب نقطة التعادل التي يجب أن لا يقل عنها حجم الإنتاج لتحقيق الأرباح.

هامش الربح للوحدة الواحدة = سعر بيع الوحدة − التكاليف المتغيرة للوحدة

هامش الربح = 350 – 150 = 200 جنيه

تحسب نقطة التعادل على النحو التالي:

نقطة التعادل = التكاليف الثابتة / هامش الربح للوحدة

نقطة التعادل = 75,000 / 200 = 375 وحدة

بالتالي عدد الوحدات التي لا يجب أن يقل عنها حجم الإنتاج هو 375 وحدة، وبعدها يبدأ تحقيق الربح.

» اقرأ المزيد: محاسبة التكاليف

نقطة التعادل PDF

نقطة التعادل في محاسبة التكاليف هي الحالة التي تتساوى فيها إجمالي الإيرادات مع إجمالي التكاليف. عند هذه النقطة، لا يحقق المشروع أي أرباح أو خسائر، ما يعني أن جميع التكاليف الثابتة والمتغيرة قد تم تغطيتها بالكامل. تعتبر نقطة التعادل أداة مالية مهمة لأنها توفر للإدارة فهماً دقيقاً للحد الأدنى من المبيعات المطلوبة لتجنب الخسائر وضمان تغطية جميع التكاليف. ولمعرفة تفاصيل أكثر عن نقطة التعادل وكيفية حسابها وما هي أهدافها الحسابية من هنا: نقطة التعادل PDF

وكل ما تحتاج تعرفه عن نقطة التعادل PPT من هنا: نقطة التعادل PPT

نقطة التعادل بالكمية

نقطة التعادل بالكمية هي الكمية المباعة من المنتجات التي تغطي جميع التكاليف الثابتة والمتغيرة للشركة. عند هذه النقطة، لا تحقق الشركة أي ربح أو خسارة، بل تكون الإيرادات متساوية مع التكاليف.

بمعنى آخر، هي الكمية التي يجب بيعها لتغطية جميع التكاليف التشغيلية للشركة، مما يعني عدم وجود أرباح أو خسائر.

العوامل التي تؤثر في نقطة التعادل بالكمية

هناك عدة عوامل تؤثر في نقطة التعادل بالكمية، وتشمل:

- التغيرات في أسعار بيع المنتجات: زيادة سعر البيع تؤدي إلى انخفاض نقطة التعادل، بينما انخفاض السعر يؤدي إلى ارتفاعها.

- التغيرات في التكاليف الثابتة والمتغيرة: ارتفاع التكاليف الثابتة أو المتغيرة يؤدي إلى زيادة نقطة التعادل، في حين أن انخفاضها يؤدي إلى تقليلها.

- وكذلك التغيرات في حجم النشاط ضمن المدى الملائم: تغيير حجم الإنتاج يؤثر على نقطة التعادل بشكل مباشر.

- التغيرات في التشكيلة النسبية للمزيج السلعي للبضائع: تغيير نسبة المنتجات في المزيج السلعي يؤثر أيضًا على نقطة التعادل.

من المهم ملاحظة أن هذه العوامل تتداخل وتتأثر ببعضها البعض، مما يتطلب تحليلاً دقيقاً لفهم تأثيرها الكامل على نقطة التعادل.

» اقرأ المزيد: مهام محاسب التكاليف

دور نقطة التعادل في اتخاذ قرارات الأعمال

تلعب نقطة التعادل في محاسبة التكاليف دورًا حيويًا في اتخاذ القرارات التجارية. إليك بعض الأمثلة على كيفية استخدام نقطة التعادل لاتخاذ القرارات:

- تحديد أهداف المبيعات: تساعد نقطة التعادل في تحديد الكمية التي يجب بيعها لتحقيق الربح المطلوب.

- تقييم السيناريوهات المختلفة: تمكّن نقطة التعادل من تقييم تأثير التغييرات المحتملة في الأسعار أو التكاليف على الأوضاع المالية للشركة.

- تحليل التكاليف: تساعد نقطة التعادل في تحديد التكاليف الثابتة والمتغيرة وفهم مدى تأثير زيادتها أو نقصانها على أرباح الشركة.

- تحديد الالتزامات المالية: تساهم نقطة التعادل في تحديد كافة الالتزامات المالية المرتبطة بالشركة.

- تقييم جدوى فكرة العمل: يمكن استخدام نقطة التعادل لتقييم مدى قابلية فكرة العمل للاستمرار قبل استثمار الوقت والمال فيها.

- التخفيف من الضغوط المالية: تساعد نقطة التعادل في تقليل الضغوط المالية من خلال تحديد الوقت الملائم لتحقيق الربحية.

بشكل عام، توفر نقطة التعادل للمديرين وصانعي القرار معلومات قيمة تساعد في تحسين الأداء وزيادة الربحية.

عناصر نقطة التعادل

تتكون نقطة التعادل من ثلاثة عناصر رئيسية:

- التكاليف الثابتة: هي التكاليف التي تظل ثابتة بغض النظر عن حجم الإنتاج. تشمل هذه التكاليف، مثل الإيجارات والرواتب، ولا تتأثر بعدد الوحدات المنتجة.

- التكاليف المتغيرة للوحدة: هي التكاليف التي تتغير مع تغير حجم الإنتاج. تشمل هذه التكاليف المباشرة مثل تكلفة المواد الأولية وتكاليف العمل المباشرة المرتبطة بإنتاج كل وحدة.

- سعر البيع للوحدة: هو السعر الذي تباع به كل وحدة من المنتج.

تحديد هذه العناصر بدقة يساعد في حساب نقطة التعادل وفهم العلاقة بين التكاليف والإيرادات، مما يدعم التخطيط المالي واتخاذ القرارات الاستراتيجية.

» اقرأ المزيد: العلاقة بين الربح ومحاسبة التكاليف

ازاي احسب نقطه التعادل؟

نقطة التعادل هي الحالة التي تتعادل فيها الإيرادات الكلية مع التكاليف الكلية، بحيث لا تحقق الشركة ربحًا أو خسارة. يمكن حساب نقطة التعادل باستخدام المعادلة التالية:

نقطة التعادل بالوحدات= التكاليف الثابتة / ( سعر البيع لكل وحدة – التكلفة المتغيرة للوحدة )

تُستخدم هذه المعادلة لتحديد كمية الإنتاج التي يجب بيعها لتغطية كافة التكاليف الثابتة والمتغيرة، مما يساعد في التخطيط المالي وتحليل الأداء المالي للشركة.

ما هي نقطة التعادل المالي؟

نقطة التعادل المالي هي النقطة التي فيها تتساوى الإيرادات الكلية مع التكاليف الكلية بما في ذلك كل من التكاليف المتغيرة والثابتة والتكاليف المالية. يمكن حسابها باستخدام الصيغة التالية:

نقطة التعادل المالي= ( التكاليف الثابتة + التكاليف المالية ) / ( السعر بالوحدة – التكلفة المتغيرة بالوحدة )

حيث التكاليف المالية هي التكاليف المرتبطة بتمويل الأعمال، مثل الفوائد على القروض.

ما عدد الوحدات الذي يحقق نقطة التعادل؟

لحساب نقطة التعادل، نحتاج إلى معرفة النفقات الثابتة والهامش المساهم. نقطة التعادل تحدث عندما تكون الإيرادات مساوية للتكاليف. يمكن حسابها باستخدام الصيغة التالية:

وحدات نقطة التعادل= النفقات الثابتة / الهامش المساهم للوحدة

حيث:

- النفقات الثابتة هي التكاليف التي لا تتغير بغض النظر عن مستوى الإنتاج أو المبيعات.

- الهامش المساهم للوحدة هو الفرق بين سعر البيع للوحدة وتكلفة المتغيرة للوحدة..

متى يبدأ المشروع بجني الارباح نقطة التعادل؟

المشروع يبدأ في جني الأرباح بمجرد أن يتجاوز نقطة التعادل. نقطة التعادل هي النقطة التي فيها الإيرادات تساوي التكاليف. بمعنى آخر، هذه هي النقطة التي فيها المشروع لا يكسب ولا يخسر المال.

بمجرد أن يبيع المشروع وحدات أكثر من نقطة التعادل، يبدأ في تحقيق الربح. الوحدات التي تباع بعد نقطة التعادل تساهم في الربح لأن تكلفة إنتاجها تغطى بالفعل من الإيرادات.

لذا، يمكن القول أن المشروع يبدأ في جني الأرباح بمجرد أن يتم بيع وحدات أكثر من اللازم لتغطية كل من التكاليف الثابتة والمتغيرة. هذا هو السبب في أن فهم نقطة التعادل مهم جداً لأي مشروع تجاري.

نقطة التعادل في محاسبة التكاليف هي المؤشر الذي يعكس اللحظة الحرجة التي تتساوى فيها الإيرادات مع التكاليف الكلية، مما يعني أن الشركة لا تحقق ربحًا ولا تتكبد خسارة. هذا المفهوم أساسي لفهم الأداء المالي وتحديد استراتيجيات الأسعار والإنتاج. لذا، فإن تحليل نقطة التعادل يوفر أساسًا متينًا لاتخاذ قرارات تجارية مستنيرة ويساعد في تقييم مدى تأثير التغيرات في الحجم على الربحية.